Иван и Анна после рождения ребенка решили переехать за город: они перешли на удаленку, а сыну нужен свежий воздух. У семьи есть накопления, но целиком на стройку их не хватает. Есть ли у них шансы подобрать устраивающий их ипотечный кредит и построить загородный дом?

Еще пять лет назад ипотеки для «загородки» практически не было, но пандемия дала толчок к появлению программ, ориентированных на строительство или покупку дома. Однако после завершения ипотеки с господдержкой под 8% льготные программы приобрели более адресный характер.

Сейчас, когда среднерыночная ставка превысила 20%, активность в загородном сегменте в основном поддерживают субсидируемые госпрограммы. Какие условия они предлагают для ИЖС — читайте ниже.

По правилам, установленным правительством России в декабре 2023 года, воспользоваться любой льготной ипотечной программой можно один раз в жизни. Причем неважно, были вы заемщиком или созаемщиком по кредиту. Исключения допускает лишь семейная ипотека.

Новое правило распространяется только на кредиты, полученные после вступления в силу постановления правительства № 2166 от 15.12.2023. Ранее оформленная ипотека не учитывается.

1. Семейная ипотека

«Семейная ипотека» — это программа жилищного кредитования для российских семей с детьми, которые могут взять в ее рамках заем по сниженной ставке. Разницу между рыночной и льготной ставками кредиторам компенсирует государство.

С 2021 года семейную ипотеку распространили на индивидуальное жилищное строительство, то есть льготный кредит можно взять на постройку дома или на покупку участка с дальнейшим строительством.

В 2024 году срок действия семейной ипотеки продлили до конца 2030-го, но условия программы изменились: сузился круг возможных заемщиков, для жителей ДФО ставка выросла до 6%, а при постройке домов теперь обязательно использовать эскроу-счета.

Оформить льготный кредит могут семьи:

- Где есть хотя бы один ребенок в возрасте до 6 лет включительно (то есть пока ему не исполнится 7 лет).

- С ребенком-инвалидом любого возраста (то есть до тех пор, пока ему не исполнится 18 лет).

- Желающие купить новостройку в малых городах численностью до 50 тыс. человек (кроме Московской и Ленинградской областей) и имеющие двух несовершеннолетних детей.

- Планирующие купить жилье в регионах с низким объемом строительства или в регионах, где есть индивидуальные программы развития, и имеющие двух несовершеннолетних детей.

Родители усыновленных детей, подпадающие под указанные условия, также могут получить льготный кредит.

Возраст ребенка или количество детей подходящего возраста должны соответствовать условиям программы на момент подписания кредитного договора.

- Еврейская автономная область.

- Чукотский автономный округ.

- Ненецкий автономный округ.

- Мурманская область.

- Республика Ингушетия.

- Республика Коми.

- Новгородская область.

- Республика Дагестан.

- Белгородская область.

- Саратовская область.

- Республика Алтай.

- Город Севастополь.

- Кемеровская область — Кузбасс.

- Республика Мордовия.

- Республика Калмыкия.

- Курская область.

- Забайкальский край.

- Томская область.

- Костромская область.

- Омская область.

- Оренбургская область.

- Карачаево-Черкесская Республика.

- Алтайский край.

- Тамбовская область.

- Чеченская Республика.

- Магаданская область.

- Кировская область.

- Нижегородская область.

- Псковская область.

- Республика Марий Эл.

- Курганская область.

- Республика Хакасия.

- Республика Тыва.

- Чувашская Республика.

- Республика Адыгея.

Со 2 июля 2024 года семья может взять новую семейную ипотеку, если в ней появился еще один ребенок и погашен предыдущий кредит. Также это правило распространили на кредиты, взятые в период с 23.12.2023 г. по 01.07.2024 г.

Условия кредитования:

- Ставка: до 6% для всех регионов (ранее жители ДФО могли получить ее по ставке 5%).

- Первоначальный взнос: от 20%, можно использовать маткапитал.

- Максимальная сумма кредита: до 12 млн рублей для Москвы и Московской области, Санкт-Петербурга и Ленинградской области, до 6 млн рублей для остальных регионов.

- Заемщик — гражданин РФ, дети тоже должны быть гражданами России.

- Срок действия: до 1 декабря 2030 года.

Если заемщику нужна бо́льшая сумма, он может взять кредит на 30 млн рублей в Москве, МО, Санкт-Петербурге и ЛО и на 15 млн рублей в остальных регионах. Но заем свыше льготного лимита будет обслуживаться либо по рыночной ставке, либо по условиям региональных ипотечных программ.

Что можно купить по семейной ипотеке за городом

Семьи с детьми до 6 лет (включительно) или ребенком-инвалидом до 18 лет могут приобрести:

- Квартиру у застройщика в готовом или строящемся таунхаусе.

- Строящийся частный дом по договору участия в долевом строительстве у застройщика в границах малоэтажных жилых комплексов.

- Готовый дом (с земельным участком) от застройщика по договору купли-продажи.

- Также деньги можно направить на строительство частного дома на имеющемся или приобретаемом земельном участке.

Кроме того, семьи с ребенком-инвалидом любого возраста могут купить на вторичном рынке дом или квартиру в таунхаусе, но только если они живут в регионе, где, по данным ЕИСЖС, нет новостроек.

Семьи с двумя и более несовершеннолетними детьми старше 6 лет могут купить:

- Квартиру у застройщика в готовом или строящемся таунхаусе, расположенную на территории отдельных регионов РФ или в малых городах с населением до 50 тыс. человек (кроме Московской и Ленинградской областей). Жить или иметь прописку в выбранном регионе или малом городе заемщик при этом не обязан.

- Строящийся частный дом по ДДУ у застройщика в границах малоэтажных жилых комплексов, без ограничений по региону.

- Готовый дом (с земельным участком) от застройщика по договору купли-продажи, без ограничений по региону.

- Также деньги можно направить на строительство частного дома на имеющемся или приобретаемом земельном участке, без ограничений по региону.

Строительство индивидуального дома по семейной ипотеке доступно любым подходящим под условия программы заемщикам по всей территории России, но только в рамках 214-ФЗ или договора подряда и с обязательным использованием эскроу-счета.

Хозяйственный способ строительства (самостоятельное возведение дома) в программу не включен.

Еще с помощью семейной программы можно рефинансировать другую ипотеку на таунхаус или дом с земельным участком, купленные у первого собственника-юрлица, ИП или инвестфонда. Условие действует только для семей с ребенком до 6 лет включительно и семей с ребенком-инвалидом.

Кредит на строительство дома рефинансировать могут семьи с ребенком-инвалидом, но только если в договоре подряда предусмотрены расчеты через эскроу.

2. Дальневосточная ипотека

Дальневосточная ипотека — это льготная госпрограмма, которая предлагает кредитную ставку до 2% для покупки жилья на первичном и вторичном рынках в ДФО. Те, кому повезло с «географией», могут получить заем для покупки или строительства (в том числе своими силами) частного дома на сельской территории округа. Кроме того, используя программу, можно купить земельный участок для ИЖС.

Источник: Википедия

Условия кредитования:

- Ставка: до 2%.

- Первоначальный взнос: от 20%, можно использовать маткапитал.

- Максимальная сумма кредита: до 6 млн рублей, но она может быть увеличена до 9 млн рублей, если заемщик собирается купить или построить жилье площадью более 60 кв. м (не распространяется на вторичный рынок).

- Ипотеку можно выплачивать в течение 20 лет.

- Кредит выдается на покупку новостройки, таунхауса, вторичного жилья в моногородах, а также на покупку или строительство жилого дома.

- Программа действует до 31 декабря 2030 года.

Однако льготный кредит доступен не всем жителям ДФО.

Дальневосточной ипотекой могут воспользоваться:

- Супруги в официальном браке не старше 36 лет.

- Не состоящий в браке родитель не старше 36 лет, имеющий как минимум одного ребенка не старше 19 лет (в том числе усыновленного).

- Участники программы «Дальневосточный гектар» (потратить кредит можно будет только на строительство дома на полученном участке).

- Участники программы «Повышение мобильности трудовых ресурсов» (в субъектах из состава ДФО).

- Медработники и учителя, работающие в государственных (муниципальных) образовательных или медицинских организациях на территории ДФО (требования к стажу отменены с 1 июня 2024 года).

- Работники предприятий оборонно-промышленного комплекса (ОПК) на территории Дальнего Востока.

- Участники СВО и члены семей военнослужащих, погибших во время спецоперации.

- Переселенцы (граждане России) с территории Украины, из ЛНР и ДНР, проживающие в ДФО.

К заемщикам, попадающим под действие п. п. 3–8, требования относительно возраста и семейного положения не применяются.

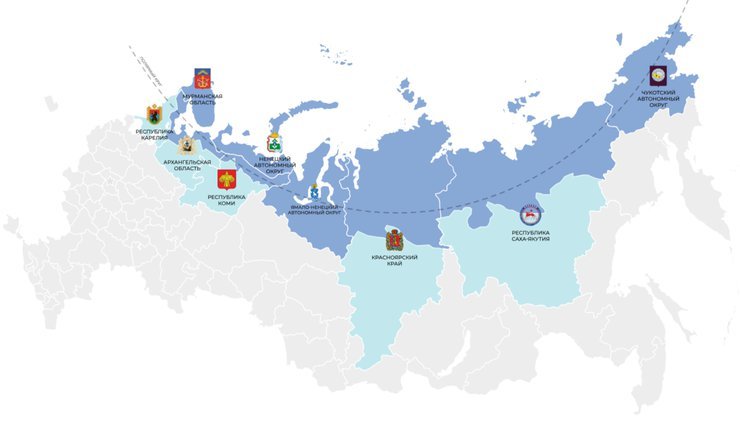

3. Арктическая ипотека

Арктическая ипотека — самая молодая из госпрограмм, заработавшая в конце 2023 года. Фактически это расширение программы «Дальневосточная ипотека» на самые северные регионы страны. Приобрести жилье под 2% годовых по ней можно в сухопутной части арктической зоны России, охватывающей девять регионов.

Скриншот: arctic-council-russia.ru

Условия кредитования:

- Ставка: до 2%.

- Первоначальный взнос: от 20%, можно использовать маткапитал.

- Максимальная сумма кредита: до 6 млн рублей, но она может быть увеличена до 9 млн рублей, если заемщик собирается купить или построить жилье площадью более 60 кв. м (не распространяется на вторичный рынок).

- Ипотеку можно выплачивать в течение 20 лет.

- Цена квадратного метра объекта не должна быть выше среднерыночного показателя в регионе, который установлен Минстроем на дату оформления кредита. Переоценку ведомство производит раз в полгода.

- Программа действует до 31 декабря 2030 года.

Территориальных ограничений, в отличие от дальневосточной программы, в арктической ипотеке нет. То есть в регионах, где она действует, купить участок и построить дом можно и на селе, и в городе.

Арктическую ипотеку можно направить на:

- покупку квартиры в таунхаусе — на этапе строительства или готового объекта у застройщика;

- приобретение вторичного жилья — квартиры или дома — на территориях сельских поселений и моногородов.

- строительство частного жилого дома — как с помощью подрядчика, так и самостоятельно (без территориальных ограничений).

Однако чтобы получить льготный кредит, надо соответствовать критериям программы.

Арктической ипотекой могут воспользоваться:

- Супруги в официальном браке не старше 36 лет.

- Одинокий (не состоящий в браке) родитель не старше 36 лет, имеющий как минимум одного ребенка (в том числе усыновленного) в возрасте до 19 лет.

- Медработники и учителя, работающие в государственных (муниципальных) образовательных или медицинских организациях на территории АЗРФ (требования к стажу отменены с 01.06.2024).

- Участники программы «Арктический гектар».

- Участники программы «Повышение мобильности трудовых ресурсов» (в субъектах, входящих в состав АЗРФ).

- Работники приоритетных отраслей, заключившие с предприятием постоянный трудовой договор. В каждом регионе свой перечень таких профессий. Например, в Архангельской области это судостроение, машиностроение, горная промышленность, наука и другие.

- Работники предприятий оборонно-промышленного комплекса (ОПК) на территории Арктики.

- Участники СВО и члены семей военнослужащих, погибших на спецоперации.

- Переселенцы с территории Украины, из ЛНР и ДНР.

К заемщикам, попадающим под действие п. п. 3–9, требования относительно возраста и семейного положения не применяются.

4. Сельская ипотека

В рамках сельской ипотеки можно купить жилой дом (с земельным участком), жилье в многоквартирном доме (в том числе таунхаусе) высотой не более пяти этажей, а также самостоятельно построить дом на купленной земле с использованием готового домокомплекта. Нужно учитывать, что шанс воспользоваться программой есть только у жителей сельских территорий в возрасте от 21 года до 65 лет (в отдельных банках — до 75 лет).

Условия кредитования:

- Ставка: от 0,1 (на приграничных территориях) до 3%.

- Первоначальный взнос: от 20%, можно использовать материнский капитал.

- Максимальная сумма кредита: до 6 млн рублей для всех регионов. Супруги могут взять два отдельных кредита на один объект, увеличив таким образом сумму до 12 млн рублей, но тогда вырастет первоначальный взнос.

- Ипотеку можно выплачивать в течение 25 лет.

- Кредит выдается на покупку или строительство жилого дома, приобретение земельного участка. На возведение дома любым способом дается два года со дня выдачи кредита.

- Срок действия программы не ограничен.

Программа не действует в Москве, Московской области и Санкт-Петербурге. В сельских населенных пунктах и поселках, входящих в состав Севастополя, воспользоваться сельской ипотекой можно.

Списки территорий, подходящих под сельскую ипотеку, утверждаются на местном уровне в каждом субъекте РФ.

Но в этой истории есть один большой нюанс: кредиты по программе «Сельская ипотека» получить не так просто. Деньги поступают в банки отдельными траншами, сроки их поступления неизвестны. Бывает, что ждать приходится по 3−4 месяца и более. То есть заемщики вполне могут столкнуться с ситуацией, когда сельская ипотека будет присутствовать в «кредитном меню», но по факту выдаваться не будет. Предугадать здесь ничего нельзя.

5. IT-ипотека

Ипотека для айтишников заработала в мае 2022 года, а с 1 августа 2024 года в нее внесли существенные изменения. Программу продлили до конца 2030 года, но при этом ужесточили требования к IT-компаниям и подняли ставку до 6%.

IT-ипотека по-прежнему действует только на первичном рынке жилья. С 1 августа 2024 года из программы исключены Москва и Санкт-Петербург, то есть купить любые объекты в столицах теперь нельзя. А вот Московская и Ленинградская области по-прежнему подпадают под ее действие.

Также с августа этого года IT-ипотеку можно оформить, только если организация, в которой работает заемщик, получает налоговые льготы. Ранее это правило отменяли, но теперь вернули.

- Купить таунхаус и индивидуальный жилой дом в малоэтажном жилом комплексе от застройщика, в том числе с земельными участками.

- Приобрести земельный участок с дальнейшим строительством дома по договору подряда.

- Оплатить индивидуальное строительство по договору (нескольким договорам) подряда.

Получить кредит может заемщик в возрасте от 18 до 50 лет, работающий в аккредитованной Минцифры компании из сферы информационных технологий (условия программы не устанавливают требования к специальности заемщика, главное — место работы).

Условия кредитования:

- Ставка: 6%, но ее могут дополнительно снизить по региональной программе или по усмотрению банка. Если специалист во время выплаты кредита уволится и в течение полугода не устроится на работу в другую аккредитованную IT-организацию, ставку увеличат по формуле «текущая ключевая ставка ЦБ + 2,5–4,5%».

- Первоначальный взнос: от 20%, можно использовать маткапитал.

- Максимальная сумма кредита: до 9 млн во всех регионах. Сумма в договоре при этом может достигать 18 млн рублей, но с оставшейся части придется платить рыночный процент.

- Максимальный срок кредита не установлен, обычно банки одобряют ипотеку на период до 30 лет (зависит от возраста заемщика).

- Договор на покупку жилой недвижимости должен быть заключен до 31 декабря 2030 года.

С 1 августа 2024 года для заемщиков действует единый зарплатный ценз (суммы указаны до вычета НДФЛ):

- от 150 тыс. рублей для компаний, зарегистрированных в Московской и Ленинградской областях, а также городах-миллионниках (кроме Москвы и Санкт-Петербурга);

- от 90 тыс. рублей для компаний, зарегистрированных в других городах.

Указаны суммы до вычета НДФЛ.

Если заемщик работает в компании, зарегистрированной в Москве или Санкт-Петербурге, получить IT-ипотеку он не сможет.

Планируя покупки или строительство дома в ипотеку, учитывайте, что получить заем на эти цели пока сложнее, чем на городскую новостройку. Это не случайно: во-первых, риск того, что дом окажется неликвидным активом при банкротстве заемщика, намного выше, чем для типичного городского жилья. Так что при выдаче кредита на «загородку» банки намного привередливее относятся к состоянию объектов ИЖС и самим заемщикам.

Но, несмотря на это, в последние годы загородная ипотека активно растет и по объемам кредитования уже практически сравнялась с займами на покупку новостроек. Сейчас ее доля на рынке превысила 30% общего объема выданных кредитов.